Efficienza energetica in Italia: un mercato in forte crescita

Le previsioni di investimento per il periodo 2017-2020 si attestano tra i 29,8 e i 34,4 miliardi. Nel 2016 se ne sono spesi 6,13 (+8% sul 2015), confermando il trend positivo degli ultimi cinque anni. E’ sempre il residenziale a guidare la classifica (53%), ma il settore industriale e il terziario hanno mostrato maggiore vivacità. I dati dell’ l’Energy Efficiency Report 2017 di L’Energy&Strategy Group

Tra gli 8 e i 10 miliardi di euro. E’ il volume di affari annuo a cui potrebbe arrivare, nel prossimo quinquennio, il mercato dell’efficienza energetica in Italia, in pieno consolidamento e atteso a breve nella fase di maturità. Le previsioni di investimento relative al periodo 2017-2020 si attestano infatti tra i 29,8 e i 34,4 miliardi di euro, con un volume d’affari medio annuo tra i 7,5 e gli 8,6 miliardi. Sono le conclusioni contenute nell’Energy Efficiency Report 2017 realizzato dall’Energy&Strategy Group della School of Mana

gement del Politecnico di Milano.

Il gruppo di lavoro, diretto dal professor Vittorio Chiesa, ha visto in questa edizione anche numerosi partner, tutti nomi di primo piano tra i gruppi energetici e finanziari del Paese, i fornitori di tecnologia e le ESCo. Gli investimenti in efficienza energetica realizzati in Italia nel 2016 – si legge nell’Energy Efficiency Report 2017 - hanno raggiunto i 6,13 miliardi di euro, confermando il trend positivo degli ultimi 5 anni e facendo registrare una crescita dell’8% rispetto al 2015, un buon assestamento dopo il “boom” del 2014 dovuto soprattutto alla scesa in campo del comparto industriale. A guidare la classifica con oltre 3 miliardi di euro di investimenti e il 53% del totale è sempre il segmento residenziale, ma quelli che hanno dimostrato maggiore vivacità sono il comparto industriale (poco meno del 33%, circa 2 miliardi di euro) e il terziario, GDO, alberghi e uffici, che cuba appena il 14% degli investimenti (800 milioni di euro) ma è cresciuto di circa 3 punti percentuali sul 2015. “Una vivacità che si è tradotta in una crescita importante del livello di maturità della filiera dell’efficienza energetica – commenta Vittorio Chiesa, direttore dell’E&S Group della School of Management del Politecnico di Milano -: il numero di ESCo certificate è quasi raddoppiato nel corso del 2016 e, dato per certi versi ancor più interessante, sono molte le utility che hanno aumentato il peso della propria presenza nel settore. La strada per il raggiungimento degli obiettivi europei di efficientamento energetico e riduzione delle emissioni, però, è ancora lunga. E va tenuto alto il livello di attenzione per evitare che l’efficienza energetica diventi troppo presto una commodity sul nostro mercato”.

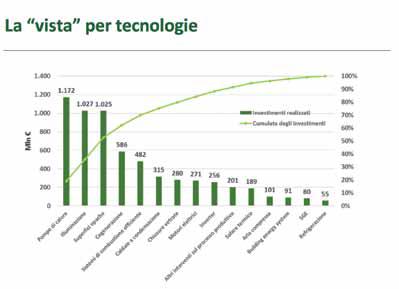

Le soluzioni di efficienza energetica maggiormente adottate nel 2016 sono state le pompe di calore, l’illuminazione e le superfici opache, che da sole hanno riguardato oltre il 50% della spesa complessiva e che sono state installate per la quasi totalità in ambito residenziale: 1,17 miliardi di euro sono stati spesi per le pompe di calore (il 90% in strutture abitative), circa 1 miliardo ciascuno per l’illuminazione (oltre la metà in abitazioni) e le superfici opache (80%). Se si analizza il comparto industriale, invece, a farla da padroni sono stati gli impianti di cogenerazione e i sistemi di combustione efficienti, per un valore di 586 e 482 milioni di euro, a cui vanno aggiunte le caldaie a condensazione (315 milioni) e le chiusure vetrate (280).

Il ruolo delle ESCo

Nel corso del 2016 le ESCo (Energy Service Companies) certificate sono aumentate di quasi il 90%, passando in un anno da 144 a 272 (45 delle quali nate dopo il 2012) e facendo crescere del 10% nell’ultimo quinquennio i dipendenti degli operatori specializzati in efficienza energetica, che lo scorso anno erano 7300. Ciononostante, i ricavi delle ESCo sono diminuiti del 10%, passando dai 3,4 miliardi del 2012 ai 3 del 2016. Se si considera l’EBIT, ossia l’utile prima delle tasse e degli oneri finanziari, il trend invece è crescente: 147 milioni nel 2012 e 170 nel 2016 (+15%). Ma tale andamento è solo all’apparenza positivo: in realtà è dovuto a una diminuzione degli investimenti che le ESCo hanno fatto presso i clienti ed è il segnale di un rallentamento della loro presa sul mercato.

Il quadro che emerge è quindi a luci e ombre, con un panorama delle ESCo estremamente frammentato, caratterizzato da operatori di piccole dimensioni e con una bassa marginalità, tanto che nell’ultimo anno il 50% ha fatto registrare un fatturato minore di 1,9 milioni di euro e un EBIT inferiore a 71.000 euro. Nel 2016 le ESCo hanno realizzato investimenti per 836 milioni di euro, pari ad una quota di mercato di poco inferiore al 14% (era l’11,6 nel 2015): si va dal 25% nel comparto industriale al 23% nel settore terziario/uffici, mentre continuano a persistere notevoli difficoltà nell’aggredire con efficacia il mercato residenziale. Degli oltre 3,2 miliardi investiti nel settore, solamente poco più di 110 milioni sono appannaggio delle ESCo. Il ruolo delle ESCo quindi ad oggi è ancora minoritario in tutti i comparti.

I Piani d’azione per l’energia sostenibile

Sono stati analizzati i 46 Comuni italiani con più di 100.000 abitanti per valutare il livello di diffusione dei PAES (Piani d’a

zione per l’energia sostenibile) e il loro stato di avanzamento relativamente all’efficienza energetica. Oltre l’80% delle città (38) ha aderito al Patto dei Sindaci e presentato un PAES. Di queste, il 63% è già nella fase di monitoraggio dei risultati e il 16% ha fatto un ulteriore passo, integrando nei propri obiettivi anche la definizione delle azioni chiave per l’adattamento ai cambiamenti climatici. I PAES delle 38 città del campione prevedevano di investire circa 4,9 miliardi di euro e realizzare 300 azioni, ma attualmente – in media a 4 anni dall’approvazione – ne sono state realizzate solo 144 (48%) e se si analizzano gli investimenti la situazione è ancora meno “brillante”: appena 1,1 miliardi di euro, il 23% della quota prevista.

Le 38 città sono state divise seguendo una metafora ciclistica: nel “gruppo di testa” rientrano solo tre città del Nord - Milano, Torino e Verona - che hanno dimostrato una grande attenzione agli interventi di efficientamento energetico inseriti all’interno del documento, con un approccio strutturato e organico che ha reso il PAES un vero e proprio strumento di pianificazione e programmazione per le politiche ambientali della città. Il livello di completamento, sia in ambito azioni che investimenti, è per tutte superiore al 70%. Nel “gruppo degli inseguitori” troviamo altri 14 centri (37%), distribuiti in modo eterogeneo sul territorio nazionale e caratterizzati da una partecipazione attiva e dal raggiungimento di livelli medi di avanzamento. Nella categoria “ritardatari” stanno purtroppo tutti gli altri, cioè 21 città, pari al 55% del totale, con meno del 50% delle azioni completate rispetto a quelle previste e un ammontare di investimenti realizzati inferiore al 30%.

Il 39% dei Comuni analizzati ha una quota di completamento delle azioni maggiore di quella degli investimenti realizzati: pur avendo terminato diverse azioni tra quelle previste ha privilegiato la quantità rispetto agli investimenti. Al contrario, solo il 13% del campione ha implementato un numero ridotto di azioni che però ha richiesto ingenti investimenti. Dunque, la PA si sta approcciando alla questione dell’efficienza preferendo numerose azioni a minor costo rispetto a pochi interventi strutturati ma dispendiosi. Restano infatti troppo spesso escluse le azioni di natura ‘strutturale’ con un impatto sui consumi che vada oltre la bolletta energetica della sola PA. “La propensione dei Comuni italiani verso i PAES sembra essere al momento solo di facciata, senza aggredire in maniera decisa il problema dell’efficientamento energetico – com

menta Chiesa -. La mancanza di fondi e la ridotta diffusione di meccanismi virtuosi di finanziamento quali i PPP (partenariati pubblico-privati) sono alla base di questa situazione. Va tuttavia sottolineato come, almeno sulla carta, vi sia nel nostro Paese una pianificazione piuttosto capillare ed estesa di interventi di efficientamento energetico, un patrimonio importante da cui partire”.

La diffusione degli edifici NZEB in Italia

Il numero di edifici nZEB oggi in Italia è compreso tra “solo” 650 e 850 unità, di cui circa il 93% a uso residenziale. Si consideri che gli edifici residenziali sono circa 12,1 milioni (il 74% costruito prima degli anni ’80), cui si aggiungono 1,5 milioni di edifici non residenziali. L’attenzione verso gli ‘’Edifici ad energia quasi zero’’ ha una chiara focalizzazione territoriale: appena 3 regioni (Trentino Alto Adige, Lombardia e in misura minore Veneto) mostrano i primi segni del fenomeno e tuttavia in Lombardia gli edifici nZEB costruiti a partire dal 1 gennaio 2016, quando è scattata l’obbligatorietà, rappresentano solo il 3% del totale.

Ma quali sono i motivi di questa scarsa diffusione? Sono di natura tecnica o economica? Il Rapporto affronta nel dettaglio la questione e la conclusioni a cui giunge, in sintesi, è che la barriera principale sia la sostenibilità economica. Nonostante infatti gli importanti benefici in termini di consumi, emerge chiaramente come i tempi di ritorno degli investimenti non siano accettabili: tra 30 e 40 anni per gli edifici ad uso ufficio, per una villetta residenziale addirittura oltre la vita utile della costruzione. L’extra costo degli edifici nZEB rende dunque tale paradigma ancora lontano dal poter essere definito economicamente conveniente. Anche se alcune soluzioni tecnologiche rappresentano una costante di tutti i progetti analizzati (presenza di serramenti ad alte prestazioni, ventilazione meccanica con recupero di calore per la qualità dell’aria e pannelli fotovoltaici), non esiste un’unica ricetta per la realizzazione degli nZEB, ma prevale la combinazione di diverse tecnologie anche sulla base delle specificità climatiche.

Il fabbisogno di energia termica è soddisfatto generalmente dall’installazione di pompe di calore (ove possibile geotermiche) o impianti solari termici per la produzione di ACS, quello elettrico da un impianto fotovoltaico. Non mancano soluzioni innovative, come il riciclo dell’acqua piovana (grazie ad avanzati impianti di domotica e alla fitodepurazione) o l’installazione di ascensori con recupero di energia. Se è vero, però, che le soluzioni tecnologiche sono disponibili è altrettanto vero che il risparmio energetico aggiuntivo rispetto ad una soluzione standard di efficienza energetica difficilmente permette tempi di rientro brevi per l’investimento.

LE riviste